Geld, das du selbst verdienst, gehört dir. Es ist für dich und je mehr du verdienst, auch zunehmend für deine Lebenskosten. Dazu gehören schöne Dinge wie Ausgang und Kleiderkaufen. Neu wirst du aber auch Berufsauslagen haben: Du hast Fahrkosten für den Weg zur Arbeit und in die Berufsschule und du kannst vermutlich nicht mehr daheim Mittagessen, sondern isst auswärts. Wenn du Geld verdienst, müssen nicht mehr alles deine Eltern bezahlen. Je mehr du verdienst, desto mehr kannst du dich auch an Krankenkasse, Wohnen und Essen beteiligen.

Hast du bereits ein Bankkonto auf deinen Namen eingerichtet? Vergleiche die Angebote! Jugendkontos sind alle so eingerichtet, dass kein Geld mehr beim Bancomat bezogen werden kann, wenn kein Geld auf dem Konto ist. Das ist zwar ärgerlich, schützt dich aber vor Kontoüberzügen und teuren Bankzinsen.

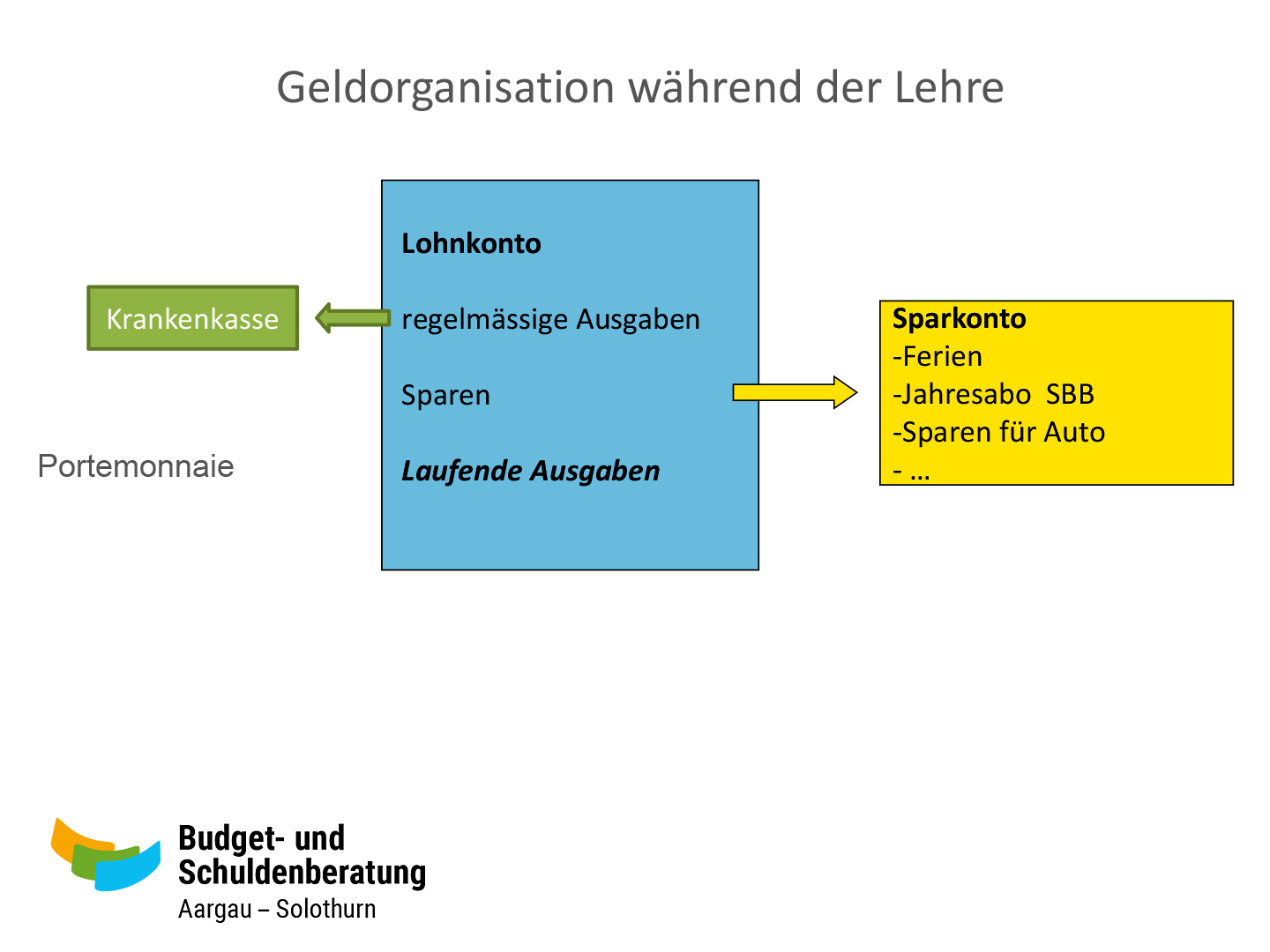

Hast du neben dem Lohnkonto auch ein Sparkonto? Ein Dauerauftrag z.B. für Ferien, Fahrstunden etc. kann dir sehr erleichtern, dein Geld gut einzuteilen.

Hast du neben dem Lohnkonto auch ein Sparkonto? Ein Dauerauftrag z.B. für Ferien, Fahrstunden etc. kann dir sehr erleichtern, dein Geld gut einzuteilen.

Was vom Lohn, den du in der Lehre verdienst, und was weiterhin von den Eltern bezahlt wird, muss gemeinsam ausgehandelt werden. Die Modellbudgets der Budgetberatung Schweiz können dir und deinen Eltern bei der Entscheidung helfen. Bei Meinungsverschiedenheiten ist der Besuch einer Budgetberatung hilfreich. Die Entscheidung liegt letztlich bei den Eltern.

Budgetberatung Schweiz stellt verschiedenste Vorschläge zur Verfügung. Trage deine eigenen Kosten ein, soweit du sie schon weisst. Für einzelne Posten, z.B. auswärts Essen muss man manchmal einfach auch ein paar Monate Erfahrungen sammeln.

Hier zwei Beispiele:

| Lohn 550 Fr. | Lohn 850 Fr. | |||

| Taschengeld | 140 Fr. | 180 Fr. | ||

| Handy, Kleider, Coiffeur | 130 Fr. | 150 Fr. | ||

| Fahrkosten | 100 Fr. | 100 Fr. | ||

| Sparen | 100 Fr. | 150 Fr. | ||

| Anteil auswärts Essen, Kost & Logis | 70 Fr./Eltern | 140 Fr. | ||

| Schulmaterial | 10 Fr./Eltern | 10 Fr./Eltern | ||

| Sport, Musik | Eltern | Eltern | ||

| Krankenkasse | Eltern | 80 Fr. | ||

| Zahnarzt, Optiker, Lager | Eltern | 40 Fr./Eltern | ||

(Zahlen und mehr Beispiele bei der Budgetberatung Schweiz unter «Lernende»)

Als Grundsatz gilt: Je mehr du verdienst, desto mehr deiner Kosten trägst du.

Ja, Eltern dürfen verlangen, dass du dich an deinen Lebenskosten beteiligst. Das ist sogar im Zivilgesetzbuch gesetzlich vorgesehen.

Im Zivilgesetzbuch steht «einen angemessenen Beitrag». «Angemessen» ist ein dehnbarer Begriff. Entscheidend ist, wie viel du verdienst, aber auch, wie viel/wie wenig Geld deinen Eltern zur Verfügung steht. Und es hat auch viel mit Wertvorstellungen und mit Lebensstil zu tun.

Verdienst du 400 Franken Lehrlingslohn, wirst du dich viel weniger an Kosten beteiligen können an deinen Lebenskosten als wenn du 1000 Franken verdienst.

Gute Budgetbeispiele findest du gleich weiter oben...

Eltern haben sehr unterschiedliche Einstellungen, Erziehungsstile und auch unterschiedliche finanzielle Möglichkeiten. Die einen haben viel Geld, andere gerade genug zum Leben, wieder andere haben (zu) wenig Geld zum Leben oder sogar Schulden.

Es wäre schön für dich, wenn du für Kleider und Ausgang 700 Franken zur Verfügung hast, doch haben auch viele Erwachsene nicht so viel Geld für sich. Wer den ganzen Lehrlingslohn für sich behalten kann, lebt unrealistisch und muss sich irgendwann später sicher anpassen. Mit weniger Geld auszukommen ist viel schwieriger als sich mehr leisten zu können.

Wenn du eigenes Geld verdienst, sollst du auch zunehmend für einen Teil deines Lebensunterhalts aufkommen. Kannst du alles Geld behalten, leg doch einen Teil auf ein Sparheft, z.B. für Fahrstunden, Ferien, Weltreise, Auto- oder Rollerkauf.

In vielen Familien wird nicht über Geld gesprochen. Es gibt über eine halbe Million Menschen in der Schweiz mit offenen Steuerrechnungen und erheblichen Kontoüberzügen.

Viele Familien haben zu wenig Geld. Das ist sehr anstrengend. Weisst du, wie es ungefähr um die Finanzen deiner Familie steht?

Der Besuch einer Beratungsstelle kann Klarheit schaffen und Lösungen aufzeigen. Die Beratungsstellen der Budget-, Schulden- und Caritasstellen stehen unter Schweigepflicht.

Was du selbst verdienst, darfst du selbst verwalten. Deine Eltern haben kein Recht, von dir zu verlangen, dass du alles Geld zu Hause abgeben musst.

Allerdings dürfen Eltern von dir verlangen, dass du dich mit einem angemessenen Beitrag an deinen Lebenskosten beteiligst.

Nicht alle Eltern kennen unsere Rechtslage oder interessieren sich dafür. Nicht alle Eltern lassen sich auf Diskussionen ein. Das kann belastend werden. Lass dich von einer Budget- oder Jugendberatungsstelle beraten. Angaben dazu findest du gleich weiter unten...

Es ist nicht immer einfach, sich als Familie auf heranwachsende Kinder einzustellen. Und es ist auch nicht einfach, erwachsen zu werden und eine Lehre durchzustehen. Ein vertrauliches Gespräch mit einer Beratungsperson kann helfen. Probier's doch mal!

Beratung Kanton Aargau

Im Kanton Aargau gibt es für alle jungen Erwachsenen ab 16 Jahren, die im 10. Schuljahr, in einer beruflichen Grundausbildung, einer weiterführenden Schule oder erwerbslos sind, kostenlose Beratung bei Schwierigkeiten mit den Eltern, im Lehrbetrieb, Prüfungsangst oder persönliche Probleme beim Jugendpsychologischen Dienst, ask Aargau, Aarau (062 832 64 40) und Baden (062 832 65 40).

Beratung Kanton Solothurn

Internetberatung

Die Lehrlingslöhne und Löhne sind je nach Branche sehr unterschiedlich. Viele Lernende verdienen im 1. Lehrjahr 400 bis 700 Franken, aber es gibt auch Lehren, in denen man 200 oder 1000 Franken verdient. In den meisten Branchen gibt es offizielle Lohnempfehlungen. Falls dein Lohn sehr stark von den Empfehlungen abweicht, frage beim Amt für Berufsbildung deines Kantons nach.

Entscheidender als der Einstiegslohn ist

Ja, Eltern dürfen von dir für Wohnen und Essen Geld verlangen, auch wenn Geschwister eine weiterführende Schule besuchen und nicht verdienen. Es besteht ein Recht auf Ausbildung, aber kein Recht auf finanzielle Gleichstellung. Was finanziell gerecht ist, ist nicht immer so einfach zu entscheiden. Es ist ja auch nicht wirklich gerecht, dass du Lohn verdienst und dein Bruder oder deine Schwester keinen. Wichtig ist, dass jede(r) die Ausbildung machen kann, die seinen Fähigkeiten und Bedürfnissen entspricht.

Wenn Kinder ganz unterschiedliche Bildungswege einschlagen, ist es sinnvoll, wenn Eltern nach der Ausbildung der Kinder festlegen, wie eine mögliche Ausgleichszahlung aussieht oder dies testamentarisch regeln. Sie sind aber nicht dazu verpflichtet. Viele Eltern ermöglichen dem einen Kind, das eine kostengünstigere Ausbildung absolvierte, später noch einen Sprachaufenthalt oder einen Teil einer Weiterbildung.

Manchmal haben Eltern aber kein Geld zur Verfügung, um einen Ausgleich herzustellen oder mehreren Kindern eine teure Ausbildung zu ermöglichen. Dies kann für alle belastend sein.

Kopien, allgemeinbildende und berufsspezifische Lehrmittel kosten je nach Lehre im ersten Lehrjahr 200 bis 600 Franken, in den folgenden Lehrjahren eher 200 Franken. Es gibt Lehrbetriebe, die sich an den Kosten beteiligen oder die Kosten der Lehrmittel übernehmen. Diese Abmachungen werden im Lehrvertrag geregelt. Kurse, die du besuchen musst, zahlt der Lehrbetrieb.

Alimente sind für die Bezahlung der Lebenskosten bestimmt. Ab Volljährigkeit kann der Alimente zahlende Elternteil die Alimente direkt an das Kind überweisen. Der andere Elternteil hat dann keinen direkten Zugriff darauf. Jedoch sind die Alimente für die Lebenskosten bestimmt. Das Kind muss sich an den Lebenskosten, Miete, Nahrungsmittel, Haushaltungsarbeiten finanziell beteiligen. Der Elternteil, bei welchem das Kind wohnt, bestimmt die Höhe des Betrags. Der Besuch einer Beratungsstelle kann bei Uneinigkeit sehr hilfreich sein.

Ab dem ersten Lohn kannst du vollkommen selbst über dein Geld entscheiden. Allerdings: Wenn du weiterhin bei den Eltern wohnst, bestimmt die Hoteldirektion des Hotels Mama/Papa den Preis für Wohnen und Essen. Solange du daheim wohnst, hast du dich an Familienregeln und Entscheidungen deiner Eltern zu halten.

Es lohnt sich, finanzielle Entscheidungen von grösserer Tragweite wie z.B. eine Kreditaufnahme sehr genau zu berechnen, gut zu überdenken und auch mit einer Vertrauensperson oder einer Beratungsstelle zu besprechen. Kreditberechnungen der Kreditinstitute basieren auf dem Existenzminimum und nicht auf dem effektiven Budget; dies führt zu Fehleinschätzungen!

Ab wann du Steuern zahlen musst, ist von Kanton zu Kanton verschieden. In den Kantonen Aargau und Solothurn ist die Steuererklärung mit 18 Jahren erstmals auszufüllen.

Damit du weisst, was auf dich zukommt: Hier kannst du deine Steuern ausrechnen:

Ja. Die Krankenversicherung ist bei uns obligatorisch. Du kannst wählen, bei welcher Krankenkasse du versichert bist. Eine Grundversicherung kostet für Kinder und Jugendliche ca. 80 Franken, ab dem vollendeten 18. Altersjahr 320 Franken. Die Prämie ist abhängig vom Krankenversicherer und vom gewählten Versicherungsmodell.

Auf der Website des Bundes findest du die aktuellen Prämien: www.priminfo.ch.

Brauchst du eine Behandlung, zahlst du die ersten Kosten im Jahr bis zur Höhe der Franchise (mind. 300 Fr.) selbst sowie 10% Selbstbehalt, der Rest übernimmt die Krankenkasse. Welche Leistungen übernommen werden, steht in der Police, die du oder deine Eltern jährlich erhalten.

Falls deine Eltern die Prämien bisher nicht bezahlen konnten, melde dich unbedingt noch vor deinem 18. Lebensjahr bei der Budget- und Schuldenberatung AargauSolothurn.

Art. 323 ZGB

1 Was das Kind durch eigene Arbeit erwirbt ... steht unter seiner Verwaltung und Nutzung.

2 Lebt das Kind mit den Eltern in häuslicher Gemeinschaft, so können sie verlangen, dass es einen angemessenen Beitrag an seinen Unterhalt leistet.

Art. 276 ZBG

1 Die Eltern haben für den Unterhalt des Kindes aufzukommen, inbegriffen die Kosten von Erziehung, Ausbildung und Kindesschutzmassnahmen.

3 Die Eltern sind von der Unterhaltspflicht in dem Mass befreit, als dem Kind zugemutet werden kann, den Unterhalt aus seinem Arbeitserwerb oder anderen Mitteln zu bestreiten.

Hesch no cash ist ein Projekt der Budget- und Schuldenberatung AargauSolothurn. Wir setzen uns ein für gut verständliche Infos rund um Finanzen und den Umgang mit Geld.

Budget- und Schuldenberatung AargauSolothurn | Aarau, Grenchen, Solothurn | praevention@schulden.ch | www.schulden-ag-so.ch

Hesch no cash ist ein Projekt der Budget- und Schuldenberatung AargauSolothurn.

Wir setzen uns ein für gut verständliche Infos rund um Finanzen und den Umgang mit Geld.

Budget- und Schuldenberatung AargauSolothurn

Aarau, Grenchen, Solothurn | praevention@schulden.ch | www.schulden-ag-so.ch